Les points clés

Le Scope 1 regroupe les émissions directes de gaz à effet de serre issues des installations, véhicules et procédés sous contrôle de l’entreprise, offrant un levier immédiat d’action. Sa mesure repose sur un inventaire exhaustif, la collecte de données fiables et la consolidation des émissions par poste. Réduire ces émissions passe par l’optimisation énergétique, la conversion à des énergies moins carbonées et la prévention des fuites, avec des gains financiers et environnementaux concrets. Bien qu’il représente une part limitée de l’empreinte totale, le Scope 1 reste la première étape clé d’une stratégie de décarbonation intégrant les scopes 2 et 3.

Face à l’urgence climatique et aux nouvelles obligations réglementaires, comprendre et maîtriser le scope 1 devient essentiel pour toute entreprise engagée dans sa transition écologique. Premier niveau d’analyse du bilan carbone, il représente les émissions directement produites par votre organisation et constitue le périmètre sur lequel vous avez le contrôle le plus immédiat. Alors que la réglementation se durcit avec l’entrée en vigueur progressive de la CSRD et que les sanctions peuvent désormais atteindre 100 000 euros en cas de récidive, maîtriser le calcul de ses émissions de scope 1 n’est plus une option mais une nécessité stratégique.

Qu’est-ce que le scope 1 dans un bilan carbone ?

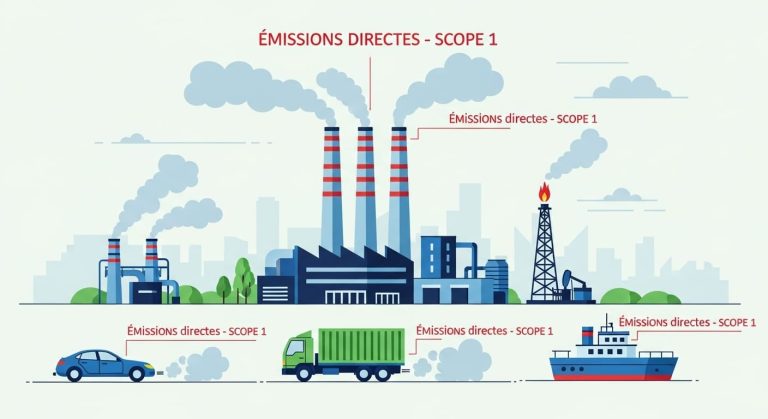

Le Scope 1 désigne l’ensemble des émissions de gaz à effet de serre directement générées par les sources détenues ou contrôlées par votre entreprise. Imaginez votre organisation comme une maison : le scope 1 correspond à toute la pollution qui sort directement de vos cheminées, de vos tuyaux d’échappement ou de vos installations. Concrètement, c’est la fumée qui s’échappe de la cheminée de votre chaudière à gaz, les gaz d’échappement de vos véhicules de fonction garés dans le parking, les vapeurs qui s’échappent lors de vos processus de production, ou encore les fuites invisibles de gaz réfrigérants de vos climatiseurs. Tout ce qui sort physiquement de vos murs, de vos sites, de vos équipements : voilà votre scope 1. C’est votre empreinte carbone directe, celle sur laquelle vous avez un pouvoir d’action immédiat et total.

Les émissions de scope 1 se décomposent généralement en quatre catégories principales, classification utilisée tant par le GHG Protocol que par l’ADEME/ABC dans sa méthodologie Bilan Carbone®.

La combustion fixe représente les émissions issues de vos installations stationnaires : chaudières au gaz naturel, fours de production, groupes électrogènes. Pour une PME industrielle, ce poste peut représenter 60% des émissions directes.

La combustion mobile englobe tous les GES émis par votre flotte de véhicules en propre. Pour une entreprise possédant une importante flotte de véhicules (société de transport avec véhicules en propriété, entreprise de BTP avec engins de chantier), ce poste peut représenter la majorité du scope 1. Attention toutefois : pour beaucoup d’entreprises de transport, une part significative des émissions relève du scope 3 si elles font appel à des sous-traitants ou louent leurs véhicules.

Les émissions de procédés concernent les GES libérés lors de réactions chimiques dans vos processus industriels. Une cimenterie émet du CO2 lors de la décarbonatation du calcaire, indépendamment de toute combustion énergétique.

Les émissions fugitives correspondent aux fuites involontaires, notamment de gaz frigorigènes. Un kilogramme de fluide R-404A équivaut à 3 922 kg de CO2. Autrement dit, une petite fuite de 1 kg de ce gaz réfrigérant équivaut aux émissions annuelles d’une voiture parcourant 20 000 km.

Les obligations réglementaires du scope 1

Le cadre réglementaire français a considérablement évolué. Depuis le 1er janvier 2023, en application du décret n° 2022‑982 du 1er juillet 2022, les entreprises soumises à l’obligation de réaliser un BEGES réglementaire (notamment celles de plus de 500 salariés en métropole) doivent intégrer les émissions indirectes significatives, incluant le scope 3, dans leur bilan d’émissions de gaz à effet de serre.

Cela inclut typiquement les achats de biens et services, les déplacements domicile-travail des salariés, le transport amont et aval des marchandises, ou l’utilisation des produits vendus, selon ce qui est le plus pertinent pour l’activité de l’entreprise. Cette évolution marque un tournant : le scope 1 seul n’est plus suffisant pour répondre aux obligations légales.

Les sanctions ont été drastiquement renforcées par la loi sur l’industrie verte d’octobre 2023. L’amende maximale est passée de 10 000 à 50 000 euros pour un premier manquement, et peut atteindre 100 000 euros en cas de récidive. Ces montants témoignent de la volonté du législateur d’accélérer la transition écologique. Pour une petite ETIde 600 salariés, négliger son BEGES représente désormais un risque financier équivalent à deux mois de salaire d’un cadre dirigeant.

Depuis 2025, les entreprises de plus de 500 salariés déjà soumises à la NFRD doivent publier un reporting de durabilité annuel selon la directive CSRD. Les entreprises de plus de 250 salariés bénéficient d’un report jusqu’en 2028 suite à la loi DDADUE5 du 30 avril 2025. Cette fréquence annuelle de reporting, comparée au rythme quadriennal du BEGES, permettra un suivi plus fin des trajectoires de décarbonation. C’est comme passer d’un bilan comptable annuel à un reporting trimestriel : la granularité augmente, la réactivité aussi.

Comment calculer précisément son scope 1 ?

Le calcul du scope 1 suit une méthodologie rigoureuse basée sur la collecte de données d’activité et l’application de facteurs d’émission. Prenons l’exemple concret d’une PME manufacturière de 200 salariés pour illustrer la démarche, comparable à l’établissement d’un bilan comptable où chaque poste doit être documenté et vérifié.

Première étape : l’inventaire exhaustif

Cartographiez l’ensemble de vos installations émettrices comme vous le feriez pour un inventaire d’actifs. Une visite terrain permet souvent d’identifier des sources oubliées : groupe électrogène du data center, chaudière d’appoint de l’atelier, chariots élévateurs thermiques du stock…

Selon les retours d’expérience de terrain, il est fréquent que des entreprises découvrent plusieurs sources non recensées lors du premier audit, en particulier lors d’une première démarche BEGES ou Bilan Carbone®. C’est une étape clé pour garantir l’exhaustivité de l’évaluation.

Deuxième étape : la collecte des données

Rassemblez vos factures énergétiques, bons de livraison ou relevés de consommation, comme vous le feriez lors d’un audit financier. Ces documents sont essentiels pour quantifier vos émissions.

Pour une flotte de 10 véhicules utilitaires consommant au total 15 000 litres de diesel par an, on applique le facteur d’émission du diesel routier issu de la Base Carbone de l’ADEME, soit 3,10 kg CO₂e par litre.

Exemple de calcul :

15 000 L × 3,10 kg CO₂e/L = 46 500 kg CO₂e,

soit 46,5 tonnes de CO₂e pour la combustion mobile annuelle de la flotte.

Troisième étape : la consolidation

Additionnez les émissions de chaque catégorie. Pour donner un ordre de grandeur, une PME industrielle de 200 salariés peut émettre entre 800 et 1 200 tonnes de CO2e en scope 1. Ces estimations, en l’absence de données publiques spécifiques aux PME de cette taille, sont basées sur les ratios sectoriels disponibles et les consommations énergétiques moyennes par effectif. Ces chiffres varient fortement selon le secteur d’activité, les procédés utilisés et l’efficacité énergétique.

Pour contextualiser, 1 000 tonnes de CO2e correspondent approximativement aux émissions annuelles de 100 foyers français ou d’un million de kilomètres parcourus en voiture diesel, selon les facteurs d’émissions standards.

Les leviers d’action pour réduire son scope 1

Réduire les émissions de scope 1 offre des opportunités économiques tangibles, au-delà de la simple conformité réglementaire. Les principaux axes d’action peuvent être classés par potentiel de réduction et retour sur investissement, afin de prioriser les mesures les plus efficaces. Voici les six principaux leviers d’action, classés par potentiel de réduction et retour sur investissement.

| Levier d’action | Description | Potentiel de réduction | ROI / Impact économique | Comment le mettre en œuvre |

| Optimisation des chaudières et fours (combustion fixe) | Remplacer ou moderniser les chaudières/fours, ajuster la température et planifier l’entretien | 10–25 % des émissions Scope 1 fixes | Élevé : économies sur facture énergétique, subventions possibles | Audit énergétique, maintenance préventive, régulation automatisée |

| Conversion à des énergies moins carbonées | Passer du fioul/gaz fossile à biomasse, biogaz ou électricité décarbonée | 20–50 % selon ancien système | Moyen à élevé : coût d’investissement initial mais économies à moyen terme et aides publiques | Étude de faisabilité, subventions, mise à jour des équipements |

| Optimisation de la flotte de véhicules (combustion mobile) | Remplacer véhicules diesel par électriques ou hybrides, optimiser tournées, entretien | 5–15 % des émissions Scope 1 mobiles | Élevé : économie carburant, frais d’entretien réduits | Suivi kilométrique, planification itinéraires, leasing électrique |

| Réduction des émissions de procédés | Ajuster processus industriels, substituer matières premières, recyclage interne | Variable : 5–30 % selon secteur | Moyen à élevé : réduction directe de CO₂ et coûts matière | Analyse process, R&D produit/process, formation opérateurs |

| Limitation des fuites fugitives (frigorigènes, gaz spéciaux) | Détection et réparation régulière des fuites de fluides frigorigènes | 2–10 % du Scope 1 | Élevé : évite pertes coûteuses de fluides et amendes | Inspections régulières, capteurs de fuite, remplacement des équipements obsolètes |

| Amélioration de la maintenance énergétique globale | Suivi continu des consommations, calibrage des équipements, alertes sur anomalies | 5–15 % cumulatif | Élevé : faible investissement, gains immédiats | Tableaux de bord énergétiques, indicateurs de performance, audits périodiques |

Exemples concrets de mise en œuvre

Voici des ordres de grandeur pour illustrer les gains potentiels :

Conversion énergétique : Un bâtiment tertiaire de 2 000 m² passant du gaz à une pompe à chaleur peut économiser environ 80 tonnes de CO2e par an et réduire sa facture énergétique de 30%.

Électrification de flotte : Remplacer 5 véhicules utilitaires diesel par des électriques (30 000 km/an chacun) permet d’économiser environ 30 tonnes de CO2e par an et 15 000€ de carburant annuels (après déduction du coût de l’électricité).

Maintenance frigorigènes : Pour un supermarché, un programme de détection mensuelle des fuites peut éviter l’émission de 10 tonnes de CO2e par an et économiser plusieurs milliers d’euros en fluides frigorigènes.

Ces exemples sont des ordres de grandeur moyens. Les résultats réels dépendent du contexte spécifique de chaque entreprise.

Les erreurs critiques à éviter

Plusieurs pièges compromettent la fiabilité du calcul du scope 1 bilan carbone. Les identifier permet d’assurer la conformité réglementaire et d’éviter les redressements lors des audits.

L’oubli des sources secondaires

Les groupes électrogènes de secours, utilisés quelques heures par an, ou les tondeuses thermiques des espaces verts sont souvent négligés lors de l’inventaire initial. C’est l’équivalent d’oublier les notes de frais dans un bilan comptable : individuellement négligeables, collectivement significatives.

La confusion entre les scopes : une erreur fréquente mais évitable

De nombreuses entreprises rencontrent des difficultés à distinguer correctement les émissions de Scope 1 (directes) de celles de Scope 2 (indirectes liées à l’énergie). Cette confusion peut fausser le bilan carbone et compromettre la comparabilité entre entreprises.

Un exemple courant : l’électricité consommée par l’entreprise, même si elle est produite par des panneaux solaires installés sur site, relève généralement du Scope 2, car il s’agit d’une émission indirecte liée à la consommation d’énergie. Cette distinction est essentielle, car elle influence les facteurs d’émission utilisés et la manière dont les réductions sont comptabilisées.

S’il n’existe pas de statistique officielle récente précisant le pourcentage d’erreurs liées à la mauvaise catégorisation des scopes, plusieurs études de terrain et retours d’auditeurs révèlent que cette erreur est courante, en particulier dans les premières démarches de reporting. C’est pourquoi la clarté dans la définition et l’attribution des scopes est un prérequis fondamental pour un BEGES fiable.

L’utilisation de facteurs obsolètes

Les facteurs d’émission sont régulièrement mis à jour par l’ADEME pour refléter l’évolution des connaissances scientifiques et des méthodes de calcul. Utiliser des facteurs obsolètes, c’est comme appliquer des taux de TVA périmés : l’erreur se propage à l’ensemble du calcul. Il est donc essentiel de toujours se référer à la dernière version de la Base Carbone ADEME.

L’articulation stratégique avec les autres scopes

Bien que le Scope 1 constitue le périmètre le plus direct (émissions contrôlées par l’entreprise), il représente souvent seulement 10 à 20 % des émissions totales pour de nombreuses organisations, tous secteurs confondus. Cela rend son intégration avec les scopes 2 et 3 indispensable pour disposer d’une vision systémique et pour identifier les leviers de réduction les plus efficaces.

Le scope 2, couvrant les émissions liées à l’énergie achetée, est intimement lié au scope 1. Remplacer un chauffage à gaz par un chauffage électrique transfère les émissions du scope 1 vers le scope 2. En France, avec un mix électrique à environ 20-25 g CO₂éq/kWh, le bilan est en général positif pour cette transition.

En Pologne, où l’intensité carbone est d’environ 650 g CO₂éq/kWh, remplacer le chauffage gaz par un chauffage électrique pourrait entraîner une augmentation des émissions associées.

Le Scope 3 représente généralement la majeure partie de l’empreinte carbone d’une entreprise, souvent entre 70 et 80 %, en incluant toutes les émissions indirectes liées à sa chaîne de valeur, en amont comme en aval. Vos actions sur le Scope 1 ne sont pas isolées : en réduisant vos émissions de production, vous pouvez aussi diminuer les émissions amont de vos fournisseurs, les émissions liées aux intrants ou celles liées à l’usage de vos produits par vos clients. L’articulation entre Scope 1, Scope 2 et Scope 3 est donc fondamentale pour une stratégie de décarbonation vraiment efficace.

Conclusion

Maîtriser son Scope 1 constitue le socle opérationnel de toute stratégie climat. Bien qu’il ne représente souvent que 10 à 20% de l’empreinte totale, ces émissions directes restent votre terrain d’action le plus immédiat, celui sur lequel vous avez un contrôle total et des leviers concrets offrant un ROI mesurable. Face aux sanctions pouvant atteindre 100 000 euros et à l’obligation d’intégrer les trois scopes dans le BEGES depuis 2023, l’excellence dans la mesure et la réduction du Scope 1 devient un enjeu de conformité autant que de performance économique. C’est la première pierre d’une démarche de décarbonation qui devra, à terme, embrasser l’ensemble de votre chaîne de valeur.

Par ici pour la démo !

Sources utilisées

ADEME – Base Carbone : https://www.bilans-ges.ademe.fr/

ADEME – Méthodologie BEGES : https://www.ecologie.gouv.fr/sites/default/files/documents/methodo_BEGES_decli_07.pdf

INSEE – Enquête sur les consommations d’énergie dans l’industrie : https://www.insee.fr/fr/statistiques/8574661

Ministère de la Transition écologique – Décret BEGES juillet 2022 : https://www.ecologie.gouv.fr/presse/decret-bilan-emissions-gaz-effet-serre-beges

Service-Public.fr – LOI n° 2025-391 du 30 avril 2025 (DDADUE5) : https://entreprendre.service-public.fr/actualites/A18249