Les points clés

Le Scope 3 représente en moyenne 75 % des émissions totales et constitue le principal levier de décarbonation. Depuis 2023, le reporting de ces émissions indirectes est obligatoire en France, soutenu par un cadre réglementaire avancé. Les entreprises leaders s’appuient sur des méthodologies robustes, engagent leurs fournisseurs et adoptent des modèles plus circulaires et efficients. Maîtriser le Scope 3 est un enjeu stratégique qui crée valeur et innovation dans l’économie bas-carbone.

Le scope 3 représente en moyenne 75 % des émissions totales d’une entreprise, et peut atteindre jusqu’à 99 % dans des secteurs comme la finance, selon le CDP (Carbon Disclosure Project). Ces émissions dites « indirectes » couvrent l’ensemble de la chaîne de valeur : achats, transport, usage des produits vendus, gestion des déchets, etc.

Depuis le 1er janvier 2023, les entreprises françaises de plus de 500 salariés en métropole (ou 250 en outre-mer), soumises au bilan d’émissions de gaz à effet de serre réglementaire (BEGES-R), sont tenues d’y inclure leurs émissions de scope 3. Cette obligation découle du décret n° 2022-982 du 1er juillet 2022, qui modifie le Code de l’environnement (source : Légifrance). La France devient ainsi l’un des premiers pays au monde à rendre ce reporting obligatoire à une telle échelle.

Face à cette nouvelle contrainte réglementaire et à la pression croissante des investisseurs, clients et parties prenantes, comprendre, mesurer et réduire ses émissions de scope 3 devient un enjeu stratégique. C’est un levier essentiel pour réduire son impact climatique, se conformer à la réglementation, anticiper la CSRD (Corporate Sustainability Reporting Directive), et renforcer sa performance extra-financière.

Les trois scopes d’émissions : définitions et périmètres techniques

Le GHG Protocol (Greenhouse Gas Protocol) est le référentiel international de comptabilisation des émissions de gaz à effet de serre (GES). Il distingue trois catégories, appelées « scopes », pour permettre une évaluation complète, cohérente et sans double comptage de l’empreinte carbone d’une organisation.

Scope 1 : les émissions directes

Le scope 1 regroupe toutes les émissions directes générées par des sources détenues ou contrôlées par l’entreprise. Cela inclut :

- la combustion de carburants dans les véhicules de société

- les chaudières, fours ou équipements industriels

- les émissions fugitives (par exemple : fuites de gaz réfrigérants ou de solvants)

Ces émissions sont directement pilotables par l’organisation et constituent souvent le point de départ des plans d’action de décarbonation.

Scope 2 : les émissions liées à l’énergie achetée

Le scope 2 couvre les émissions indirectes associées à la consommation d’énergie achetée, notamment :

- électricité

- vapeur

- chauffage ou refroidissement provenant de réseaux externes

Bien que ces émissions aient lieu sur le site du fournisseur d’énergie, elles découlent directement des choix énergétiques de l’entreprise. En France, grâce à un mix électrique faiblement carboné (principalement nucléaire et hydraulique), le scope 2 représente souvent une part minoritaire des émissions totales.

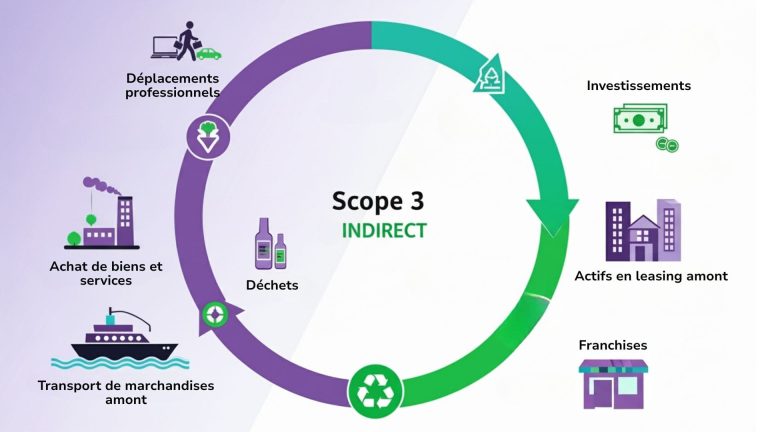

Scope 3 : les émissions indirectes de la chaîne de valeur

Le scope 3 regroupe toutes les autres émissions indirectes, en amont et en aval des activités de l’entreprise. Cela inclut notamment :

- l’extraction des matières premières

- les achats de biens et services

- le transport

- l’utilisation et la fin de vie des produits vendus

Le GHG Protocol identifie 15 catégories précises de scope 3, couvrant l’ensemble du cycle de vie des produits et services.

Les 15 catégories du scope 3 : cartographie complète des émissions indirectes

Le scope 3 du GHG Protocol regroupe les émissions indirectes générées dans la chaîne de valeur d’une entreprise. Il est subdivisé en 15 catégories, réparties entre émissions en amont (upstream : catégories 1 à 8) et émissions en aval (downstream : catégories 9 à 15). Ce découpage permet d’avoir une vision large et systématique de l’impact carbone de l’ensemble du cycle de vie d’un produit ou service.

Important : toutes les catégories ne concernent pas nécessairement chaque entreprise. Certaines peuvent être non pertinentes selon le secteur, la taille ou le modèle économique. L’entreprise doit identifier celles qui génèrent des émissions significatives et choisir celles qu’elle intégrera à son bilan carbone.

Émissions amont : de l’approvisionnement aux opérations

Biens et services achetés (catégorie 1)

Les biens et services achetés représentent souvent la plus grande part du scope 3. Ils regroupent tout ce que l’entreprise achète : matières premières, composants, fournitures, services, etc. Cette catégorie inclut toutes les émissions générées avant que ces produits n’arrivent dans l’entreprise, ce que l’on appelle les émissions “du berceau à la porte” (cradle-to-gate).

C’est souvent la catégorie la plus importante du scope 3, en particulier dans l’industrie. Par exemple, chez certains fabricants, les achats peuvent représenter jusqu’à 70 % de leurs émissions indirectes.

Biens d’équipement (catégorie 2)

Les biens d’équipement regroupent les actifs durables achetés par l’entreprise, comme les bâtiments, les équipements industriels, les véhicules et le matériel informatique. Cette catégorie inclut toutes les émissions générées avant que ces biens n’arrivent dans l’entreprise, de la production à la livraison.

Activités liées aux combustibles et à l’énergie (catégorie 3)

Les activités liées aux combustibles et à l’énergie couvrent les émissions indirectes liées à l’énergie achetée par l’entreprise. Cela inclut :

- les émissions amont des combustibles consommés

- les émissions amont de l’électricité consommée

- les pertes lors du transport et de la distribution

- et la production d’électricité revendue

Toutes ces émissions se produisent avant ou pendant que l’entreprise utilise l’énergie, et sont donc comptabilisées dans le scope 3.

Transport et distribution en amont (catégorie 4)

Le transport et la distribution en amont couvre les émissions liées à la logistique entre les fournisseurs et les sites de l’entreprise, y compris le transport effectué par des prestataires externes.

Déchets générés par les activités (catégorie 5)

Les déchets générés par les activités incluent toutes les émissions liées au traitement des déchets produits par l’entreprise, généralement pris en charge par des tiers.

Déplacements professionnels (catégorie 6) et domicile-travail (catégorie 7)

Les déplacements professionnels (catégorie 6) concernent les voyages effectués par les collaborateurs pour le travail (avion, train, voiture, etc.), tandis que les déplacements domicile-travail (catégorie 7) prennent en compte les émissions générées par les trajets quotidiens des salariés.

Actifs loués en amont (catégorie 8)

Les actifs loués en amont (catégorie 8) correspondent aux émissions des biens loués par l’entreprise qui ne sont pas inclus dans les scopes 1 et 2, comme du matériel, des véhicules ou des installations.

Émissions aval : l’impact post-production

Transport et distribution aval (catégorie 9)

Le transport et la distribution aval couvre les émissions liées à la logistique entre l’entreprise et les clients finaux, incluant le stockage et la vente au détail. Ces émissions sont comptabilisées lorsque l’entreprise n’est pas responsable du transport.

Transformation des produits vendus (catégorie 10)

La transformation des produits vendus s’applique aux produits intermédiaires nécessitant une transformation ultérieure. Les émissions incluent celles des partenaires en aval impliqués dans cette transformation.

Utilisation des produits vendus (catégorie 11)

L’utilisation des produits vendus représente souvent la catégorie dominante pour certains secteurs. Par exemple, pour les constructeurs automobiles, elle peut représenter jusqu’à 86 % du scope 3. Cette catégorie inclut les émissions liées à l’utilisation des produits par les consommateurs.

Traitement de fin de vie des produits vendus (catégorie 12)

Le traitement de fin de vie des produits vendus (catégorie 12) inclut les émissions liées au recyclage, à l’élimination et à l’incinération des produits en fin de cycle de vie.

Actifs loués en aval (catégorie 13)

Les actifs loués en aval concernent les émissions des biens loués par l’entreprise qui ne sont pas inclus dans les scopes 1 et 2, comme du matériel, des véhicules ou des installations.

Franchises (catégorie 14)

Les franchises incluent les émissions des franchises sous contrôle opérationnel de l’entreprise. Cela concerne les émissions des opérations menées par les franchisés.

Investissements (catégorie 15)

Les investissements représentent l’essentiel des émissions pour le secteur financier. Les émissions financées peuvent être jusqu’à 700 fois supérieures aux émissions directes de l’entreprise. Cette catégorie inclut les émissions liées aux investissements financiers réalisés par l’entreprise.

Le cadre réglementaire français et européen en 2025

La France occupe une position pionnière en matière de reporting des émissions scope 3, avec un cadre réglementaire renforcé qui s’articule autour de plusieurs textes majeurs.

Les obligations françaises actuelles

Depuis le 1er janvier 2023, la France impose aux entreprises de plus de 500 salariés (ou 250 dans les départements d’outre-mer) d’intégrer les émissions indirectes significatives (scope 3) dans leur bilan d’émissions de gaz à effet de serre (BEGES). Cette obligation est inscrite à l’article L. 229-25 du Code de l’environnement, modifié par le décret n° 2022-982 du 1er juillet 2022.

Les entreprises concernées doivent également publier un plan de transition détaillant les actions envisagées pour réduire leurs émissions, et ce, tous les quatre ans.

Sanctions renforcées

Depuis la loi n° 2023-171 du 25 octobre 2023, les sanctions en cas de non-respect de ces obligations ont été considérablement renforcées :

- Amende de 50 000 €, doublée à 100 000 € en cas de récidive.

- Jusqu’à 5 ans d’emprisonnement en cas d’obstruction aux audits ou de fausses déclarations

Objectifs climatiques nationaux

La loi Climat et Résilience du 22 août 2021 fixe des objectifs ambitieux :

- Réduire les émissions de gaz à effet de serre de 55 % d’ici 2030 par rapport aux niveaux de 1990.

- Atteindre la neutralité carbone en 2050

Ces objectifs sont alignés avec le paquet législatif européen Fit for 55, visant à faire de l’Europe le premier continent à parvenir à la neutralité climatique d’ici 2050.

La directive CSRD et ses évolutions récentes

La France a été le premier État membre à transposer la directive CSRD (Corporate Sustainability Reporting Directive) en droit national, par l’ordonnance n° 2023-1142 du 6 décembre 2023 ANSA.

Cependant, en avril 2025, la directive européenne dite « Stop the Clock » a été adoptée pour reporter de deux ans l’application de la CSRD pour les vagues 2 et 3, créant ainsi un calendrier révisé :

- Vague 1 (2025) : Les grandes entités d’intérêt public de plus de 500 salariés restent soumises au reporting pour l’exercice 2024.

- Vague 2 (reportée à 2028) : Les grandes entreprises de plus de 250 salariés répondant à deux critères sur trois (40 M€ de chiffre d’affaires, 20 M€ de bilan).

- Vague 3 (reportée à 2029) : Les PME cotées sur les marchés réglementés européens.

La Commission européenne propose également de réduire le périmètre d’application de la CSRD, en ne conservant que les entreprises de plus de 1 000 salariés, ce qui exclurait environ 80% des entreprises actuellement concernées. Ces propositions sont encore en discussion au niveau législatif européen.

Les données clés : le poids prépondérant du scope 3

Moyennes sectorielles françaises et européennes

- Moyenne générale : En 2021, selon le CDP, les émissions de scope 3 représentaient en moyenne 75 % des émissions totales des entreprises, toutes industries confondues.

- Secteur financier : Les émissions liées aux investissements (catégorie 15) peuvent constituer jusqu’à 99,98 % des émissions totales des institutions financières, bien que seulement 37 % d’entre elles aient rapporté ces émissions en 2021.

- Industrie manufacturière : En France, les biens et services achetés (catégorie 1) représentent généralement 60 à 90 % des émissions de scope 3.

- Distribution : Cette proportion atteint 80 à 95 %, avec une dominance des catégories 1 (produits achetés) et 11 (utilisation des produits vendus).

- Construction : Les émissions de scope 3 représentent 79 % de l’empreinte carbone, principalement liées à l’utilisation des bâtiments construits (53 %) et aux matériaux de construction (32 %).

Les spécificités du contexte français

En 2023, l’empreinte carbone totale de la France s’élevait à 644 millions de tonnes de CO₂ équivalent (Mt CO₂eq). Parmis celles-ci, L’INSEE indique que 56 % proviennent des émissions importées, ce qui correspond au concept de scope 3 à l’échelle nationale. Cela souligne l’importance des chaînes d’approvisionnement internationales dans l’empreinte carbone du pays. Le Haut Conseil pour le Climat note que seulement 37 % des émissions de scope 3 des entreprises européennes sont couvertes par des mesures de décarbonation, révélant un écart significatif entre les ambitions affichées et les actions concrètes. Cette situation est particulièrement préoccupante dans le contexte des objectifs nationaux de réduction de 55 % des émissions d’ici 2030.Méthodologies de calcul : GHG Protocol, ISO 14064 et Bilan Carbone ADEME

GHG Protocol : la référence internationale

Le GHG Protocol est la méthode de référence pour les entreprises dans le monde. La formule de base est simple : Émissions GES = Données d’activité × Facteur d’émission Pour chaque catégorie de scope 3, quatre méthodes de calcul sont possibles :- Méthode spécifique au fournisseur : utilise les données directes des partenaires, la plus précise.

- Méthode hybride : combine données primaires et secondaires pour un bon compromis coût-précision.

- Méthode basée sur des données moyennes : applique des facteurs d’émission sectoriels par unité physique.

- Méthode basée sur les dépenses : utilise des facteurs monétaires, moins précis mais plus accessibles.

ISO 14064 : l’approche normative

La norme ISO 14064-1:2018 fournit un cadre pour mesurer et déclarer les émissions de GES, avec six catégories dont les catégories 3 à 6 correspondent au scope 3 du GHG Protocol. Une spécificité : elle exige une vérification tierce des bilans carbone, contrairement au GHG Protocol qui la recommande seulement. La norme ISO 14064-3:2019 précise les processus de vérification, avec deux niveaux d’assurance : raisonnable (forte confiance) ou limitée (confiance modérée). Cette approche renforce la crédibilité des bilans carbone, essentielle dans un contexte réglementaire européen qui tend vers une assurance obligatoire des données de durabilité.Le Bilan Carbone ADEME : l’excellence française

La méthodologie Bilan Carbone® (version 8) est la référence française depuis 2004. Elle utilise la Base Empreinte®, qui contient plus de 300 000 facteurs d’émission, dont 30 000 monétaires et 50 000 spécifiques aux fournisseurs, pour s’adapter finement aux entreprises françaises (ademe.fr). En 2023, l’ADEME a introduit une nouvelle nomenclature en 6 catégories, compatible avec les standards internationaux. La méthodologie ne se limite pas à la comptabilisation des émissions : elle intègre également l’analyse des risques climatiques et de transition énergétique, pour orienter la stratégie des entreprises vers la réduction de leur empreinte carbone.Stratégies de réduction : de l’engagement fournisseur à l’économie circulaire

Réduire les émissions de scope 3 nécessite une approche systémique combinant plusieurs leviers d’action complémentaires.

L’engagement des fournisseurs comme levier prioritaire

Les entreprises qui engagent leurs fournisseurs sur les enjeux climatiques sont près de 7 fois plus susceptibles de définir un objectif de réduction du scope 3 aligné avec un scénario à 1,5 °C, selon le CDP.

- TotalEnergies illustre cette approche avec son programme OneB2B Solutions, qui a permis d’éviter environ 70 millions de tonnes de CO₂e en 2023 grâce à la substitution du charbon par du gaz naturel liquéfié (GNL).

- Carrefour, de son côté, s’engage à réduire de 32 % ses émissions de scope 3 d’ici 2030, par rapport à 2019.

Des initiatives comme le CDP Supply Chain facilitent la collecte de données auprès des fournisseurs. En 2024, 60 000 fournisseurs ont été sollicités pour divulguer leurs émissions, permettant d’identifier des risques climatiques financiers significatifs dans les chaînes d’approvisionnement.

Les achats responsables et l’éco-conception

Achats responsables : un levier stratégique

Intégrer des critères carbone dans les appels d’offres et privilégier les matériaux bas-carbone sont des actions efficaces.

Par exemple, Saint-Gobain a investi 100 millions d’euros par an dans la décarbonation, développant des produits comme le verre ORAÉ®, dont l’empreinte carbone est réduite de 42 % par rapport aux standards européens grâce à un contenu élevé en verre recyclé et l’utilisation d’électricité renouvelable

Éco-conception : agir dès la conception

L’éco-conception permet de réduire l’impact environnemental dès la phase de conception. Michelin s’engage à intégrer 40 % de matériaux renouvelables ou recyclés dans ses pneumatiques d’ici 2030, avec un objectif de 100 % d’ici 2050.

L’économie circulaire comme modèle systémique

L’économie circulaire représente un levier stratégique pour réduire les émissions de scope 3, en transformant les modes de production et de consommation.

Un cadre réglementaire favorable

La loi anti-gaspillage pour une économie circulaire (AGEC), promulguée en 2020, vise à éliminer tous les emballages plastiques à usage unique d’ici 2040. Cette loi prévoit des objectifs de réduction, de réemploi et de recyclage des plastiques, avec des étapes intermédiaires fixées jusqu’en 2035.

Selon le ministère de la Transition écologique, la mise en œuvre de cette loi pourrait permettre d’éviter environ 1,6 million de tonnes de CO₂ par an grâce au recyclage des emballages

Initiatives sectorielles : Air France-KLM

Le groupe Air France-KLM adopte une approche circulaire pour ses uniformes et équipements de cabine, visant à réduire les émissions liées à la fin de vie de ces produits. Cette stratégie s’inscrit dans un objectif global de réduction de 30 % des émissions de CO₂ par passager-kilomètre d’ici 2030 par rapport à 2019.

Cas concrets : les entreprises du CAC 40 en action

L’analyse des pratiques des grandes entreprises françaises révèle des approches diversifiées et des niveaux de maturité variables dans la gestion du scope 3.

TotalEnergies : la transition énergétique en action

TotalEnergies a réduit de 34 % ses émissions de scope 3 liées aux produits pétroliers entre 2015 et 2023, passant de 410 à 227 millions de tonnes de CO₂e. L’entreprise adopte une approche d’intensité carbone sur le cycle de vie, visant une réduction de 25 % d’ici 2030, combinant croissance de l’électricité bas carbone, développement de carburants durables pour l’aviation et accompagnement des clients dans leur transition énergétique.

En 2023, TotalEnergies a évité environ 70 millions de tonnes de CO₂ grâce à la substitution du charbon par du gaz naturel liquéfié (GNL) et a investi plus de 5 milliards de dollars dans des projets d’électricité bas carbone pour augmenter la part des énergies renouvelables dans son mix énergétique. L’objectif à horizon 2030 est de réduire de 40 % les émissions de scope 3 liées aux produits pétroliers par rapport à 2015, en poursuivant sa stratégie globale de décarbonation.

BNP Paribas : les émissions financées au cœur de la stratégie

Pour BNP Paribas, les émissions financées (catégorie 15) représentent plus de 99 % de son empreinte carbone totale. La banque s’est engagée à réduire de 70 % ses émissions financées dans le secteur pétrolier et gazier d’ici 2030, passant de 27,3 à 8,2 millions de tonnes de CO₂e.

Elle utilise la méthodologie PCAF (Partnership for Carbon Accounting Financials) pour mesurer et gérer ces émissions. En 2024, BNP Paribas a mobilisé 36,8 milliards d’euros de financements bas-carbone, soutenant des projets d’énergie renouvelable, d’efficacité énergétique et de transition énergétique dans les secteurs industriels.

Michelin : l’innovation au service de la décarbonation

Le scope 3 de Michelin représente environ 13 000 millions de tonnes de CO₂e, principalement liées à l’utilisation de ses produits. L’entreprise a atteint 37 % de son objectif de réduction des émissions de scopes 1 et 2, visant une baisse de 47,2 % d’ici 2030. Michelin investit 786 millions d’euros en R&D en 2024 pour développer des pneus plus efficaces énergétiquement et réduire l’empreinte carbone de ses produits. Elle a également engagé 70 % de ses fournisseurs (en émissions) à adopter des objectifs basés sur la science d’ici 2024, renforçant ainsi sa chaîne de valeur durable.

Les enseignements des leaders

Les entreprises qui réussissent à réduire efficacement leur scope 3 partagent plusieurs points communs :

- Intégration dans la stratégie globale : la réduction des émissions est un objectif central, pas un simple indicateur secondaire.

- Rémunération liée aux objectifs climatiques : les dirigeants voient leur performance financière liée à l’atteinte des cibles carbone.

- Investissement dans l’innovation et la transformation : nouveaux produits, services bas carbone et modèles économiques durables.

- Aider les clients à réduire leur impact : au-delà de leurs propres émissions, ces entreprises développent des solutions pour que leurs clients diminuent également leur empreinte carbone.

Ces pratiques montrent que la décarbonation du scope 3 peut être un moteur de valeur tout en contribuant à l’objectif global de réduction des émissions.

Outils et solutions : l’écosystème français et international

Mesurer les émissions du Scope 3 est souvent perçu comme un défi complexe… et ce n’est pas totalement faux. Entre les données fournisseurs, les transports, l’usage des produits ou la fin de vie des biens vendus, il y a beaucoup de paramètres à prendre en compte. Heureusement, des outils digitaux de plus en plus performants permettent aujourd’hui de structurer la démarche et de gagner en efficacité.

L’idée n’est plus simplement de faire “un bilan carbone à un instant T”, mais de disposer d’un véritable outil de pilotage, pour suivre ses émissions dans la durée, engager ses partenaires, et orienter ses décisions stratégiques.

C’est dans cette logique qu’a été conçue Steer Positive : une plateforme intuitive, conçue pour accompagner les entreprises à chaque étape de leur démarche carbone.

Concrètement, un bon outil de gestion du Scope 3 permet de :

- Collecter automatiquement les données issues des achats, de la comptabilité ou des outils métiers,

- Associer les bons facteurs d’émission (physiques ou monétaires), à jour et conformes aux référentiels (ADEME, GHG Protocol, Bilan Carbone®…),

- Générer des bilans d’émissions clairs et complets, avec ventilation par catégorie de Scope 3,

- Assurer la conformité réglementaire (BEGES, CSRD, Taxonomie…),

- Visualiser les résultats via des tableaux de bord dynamiques,

- Et même modéliser des scénarios de réduction, pour orienter les choix stratégiques (approvisionnement local, éco-conception, économie circulaire, etc.).

Certains outils vont plus loin, en intégrant des modules pour impliquer les fournisseurs, suivre l’évolution des émissions dans le temps ou encore partager les résultats de manière transparente avec les parties prenantes.

En fonction de la maturité de l’entreprise, de sa taille ou de son secteur, il existe des solutions plus ou moins spécialisées, plus ou moins automatisées… L’essentiel, c’est de choisir un outil qui s’adapte à votre réalité opérationnelle, pas l’inverse.

Conclusion : Le Scope 3, levier stratégique de la décarbonation

Le scope 3 représente en moyenne 75 % des émissions totales d’une entreprise, devenant ainsi un levier incontournable pour la décarbonation. En France, l’obligation de reporting étendu depuis 2023 place ce périmètre au cœur des stratégies climatiques, offrant un cadre réglementaire structurant et un écosystème d’outils performants.

Les entreprises leaders adoptent une approche systémique : elles cartographient leurs 15 catégories d’émissions, s’appuient sur des méthodologies robustes (telles que le GHG Protocol, ISO 14064 ou la méthode Bilan Carbone ADEME), engagent activement leurs fournisseurs et transforment leur modèle d’affaires vers plus de circularité et d’efficience. Ces initiatives ne se limitent pas à une conformité réglementaire, mais deviennent des moteurs d’innovation et de compétitivité.

Face aux évolutions réglementaires européennes, notamment la CSRD, les entreprises françaises disposent d’une opportunité pour structurer leur démarche. Celles qui sauront transformer cette contrainte en avantage concurrentiel, en développant dès maintenant une expertise approfondie du scope 3 et en initiant des programmes ambitieux de réduction, seront les mieux positionnées pour prospérer dans l’économie bas-carbone de demain.

Par ici pour la démo !

Sources utilisées

GHG Protocol – Scope 3 Frequently Asked Questions : https://ghgprotocol.org/sites/default/files/2022-12/Scope%203%20Detailed%20FAQ.pdf

Ministère de la Transition écologique – Décret BEGES : https://www.ecologie.gouv.fr/presse/decret-bilan-emissions-gaz-effet-serre-beges

Légifrance – Décret n° 2022-982 du 1er juillet 2022 : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000046006338

INSEE – Carbon accounts 2023 : https://www.insee.fr/en/statistiques/8282605

ADEME – Base Empreinte® : https://base-empreinte.ademe.fr/

Association Bilan Carbone – Guide méthodologique : https://abc-transitionbascarbone.fr/wp-content/uploads/2022/03/guide-methodologique-en-v2.pdf